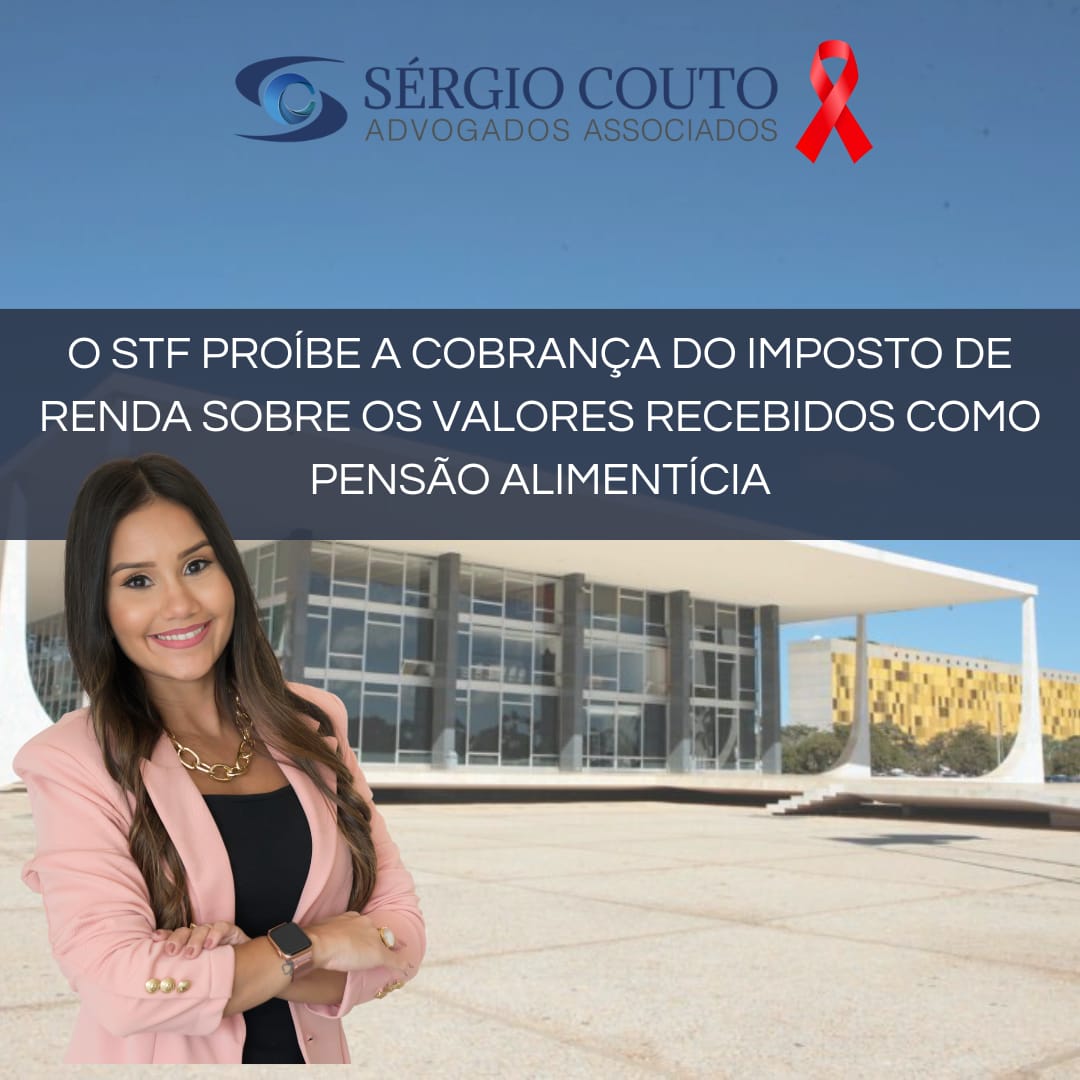

No dia 03/6/2022 o Supremo Tribunal Federal – STF finalizou o julgamento da Ação Direta de Inconstitucionalidade (ADI) nº 5422, através do qual o Tribunal Pleno, por maioria, conheceu em parte a ação, no sentido de afastar a incidência do imposto de renda sobre valores decorrentes do direito de família percebidos pelos alimentados a título de alimentos ou de pensões alimentícias, ou seja, proibindo a cobrança do Imposto de Renda Pessoa Física (IRPF) sobre os valores recebidos como pensão alimentícia.

O julgamento seguiu os termos do voto do relator, Ministro Dias Toffoli, que fixou o entendimento de que a percepção desses valores pelo alimentando consiste, na verdade, em hipótese de não incidência do imposto, por não se tratar de “renda auferida”, nem de “provento de qualquer natureza”, sendo simplesmente montantes retirados dos rendimentos (acréscimos patrimoniais) recebidos pelo alimentante para serem dados ao alimentado.

No voto, o ministro relator destacou que o art. 4º, II, da lei nº 9.250/95, ao possibilitar a dedução das importâncias pagas a título de pensão alimentícia, quando em cumprimento de decisão judicial ou escritura pública (nos termos lá referidos), na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pelo alimentante, de modo algum afasta o entendimento ora defendido, tratando-se de um benefício fiscal que pode ser retirado pelo legislador a qualquer momento.

O nosso escritório se coloca à inteira disposição para sanar dúvidas e realizar demais esclarecimentos acerca da matéria tratada nesta publicação e dos demais assuntos relacionados ao direito tributário.

Manuela Tabatinga – Advogada

SÉRGIO COUTO Advogados Associados